La BCE prend acte de l’amélioration de la conjoncture

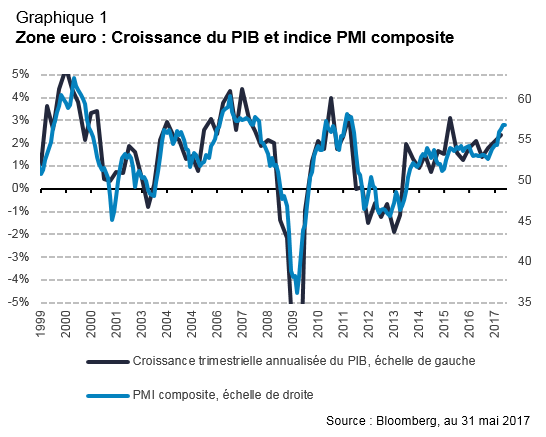

Les dernières statistiques économiques continuent de décrire une conjoncture très bien orientée dans la zone euro. La croissance au premier trimestre a été révisée en hausse à +2,3% en rythme annualisé, contre +1,8% lors de la précédente estimation, et le maintien de l’indice PMI à un niveau élevé (56,8 en mai) laisse espérer un nouveau trimestre de forte croissance. En revanche, au-delà de la volatilité des derniers mois, l’inflation sous-jacente reste faible (+0,9% sur un an en mai), même si les éléments d’une remontée sont en train de se mettre en place.

Dans ce contexte, à l’issue de sa réunion du 8 juin, la BCE a maintenu le statu quo sur les taux d’intérêt et son programme d’achats d’actifs. En revanche, grâce à l’amélioration de la conjoncture, elle a commencé à ajuster sa communication en vue d’une normalisation très progressive de sa politique monétaire.

Elle a notamment revu son guidage sur l’évolution future des taux d’intérêt, en retirant la référence à une éventuelle baisse des taux dans l’avenir. Elle prévoit désormais qu’ils resteront à leurs niveaux actuels (taux de refinancement, de dépôt et de la facilité de prêt marginal à respectivement 0,00%, -0,40% et +0,25%) sur une période prolongée et bien au-delà de l’horizon fixé pour les achats nets d’actifs.

Lors de sa conférence de presse, Mario Draghi a indiqué que cela répondait à la dissipation du risque extrême de déflation. En parallèle, les prévisions d’inflation pour cette année et les deux suivantes ont été révisées à la baisse (+1,5% en 2017, +1,3% en 2018 et +1,6% en 2019 contre +1,7%, +1,6% et +1,7% dans les dernières prévisions de mars).

La BCE a également modifié son appréciation des risques sur la croissance dans la zone euro. Elle les considère désormais « globalement équilibrés », alors qu’elle les jugeait orientés à la baisse lors de sa dernière réunion d’avril. Ce discours plus optimiste s’est accompagné d’une révision en hausse des prévisions de croissance par rapport à mars (+0,1 point chaque année, à respectivement +1,9%, +1,8% et +1,7% en 2017, 2018 et 2019).

En ce qui concerne les mesures de politique monétaire non-conventionnelles, la BCE a conservé son biais asymétrique sur le programme d’achats d’actifs, se disant prête à accroître son volume et/ou à allonger sa durée. Mario Draghi a indiqué que la réduction du programme d’achats d’actifs n’avait pas encore été discutée par le Conseil des gouverneurs.

La Fed continue la normalisation de sa politique monétaire

Après un début d’année difficile, la consommation des ménages s’est redressée sur les derniers mois, laissant attendre un rebond de la croissance américaine au deuxième trimestre, après un chiffre décevant au premier trimestre (+1,2% en rythme annualisé).

La consommation des ménages s’est contractée en janvier et février avant d’augmenter de 0,5% en mars et de 0,2% en avril. Cela laisse penser que le ralentissement de début d’année était lié à des facteurs temporaires tels que la clémence de la météo, qui a pesé sur les dépenses d’énergie, ou encore aux retards dans les remboursements d’impôts.

Les statistiques relatives à l’emploi restent favorables, malgré une déception sur les créations d’emplois dans le secteur privé en mai. A 138 000, elles suffisent toutefois à faire baisser le taux de chômage qui se situe maintenant à 4,3%. Malgré un marché du travail qui se tend de plus en plus, la croissance du salaire horaire reste décevante (+2,5% sur un an).

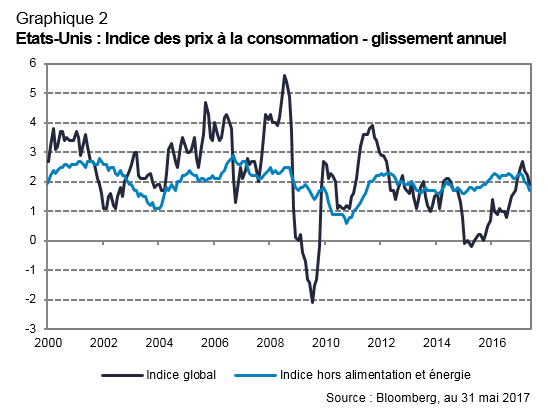

L’inflation a de nouveau déçu en mai pour atteindre +1,9% sur un an au global et +1,7% hors énergie et alimentation, après deux mauvaises surprises en mars et en avril. Ce ralentissement semble lié à des facteurs transitoires, tels que la baisse des prix des services de téléphonie mobile ou encore des médicaments sur ordonnance, et il est peu probable qu’il soit annonciateur d’une nouvelle tendance, dans un contexte où le marché du travail continue de se tendre.

C’est également ce que semble considérer la Réserve Fédérale qui a de nouveau monté ses taux d’un quart de point à l’issue de sa réunion des 13 et 14 juin, dans la fourchette de 1,00-1,25%, une décision largement anticipée par les investisseurs.

Dans le communiqué accompagnant sa décision, la Fed a indiqué qu’elle surveillerait attentivement les prochains chiffres d’inflation mais qu’elle continuait d’anticiper une convergence vers son objectif de 2% à moyen terme.

La Fed a maintenu sa prévision médiane d’une hausse des taux supplémentaire de 25 points de base cette année et de trois en 2018. Les anticipations de marché sont en ligne avec le scénario de la Fed pour cette année mais n’intègrent qu’une seule hausse des taux l’année prochaine, laissant le marché obligataire exposé à un ajustement soudain des anticipations.

La Fed a également indiqué qu’elle pourrait commencer la réduction de son bilan dès cette année, en ne réinvestissant plus la totalité du principal des titres qui sont arrivés à échéance.

L’incertitude politique augmente dans un contexte économique moins favorable

Les élections législatives du 8 juin se sont soldées par un parlement britannique divisé. Le parti conservateur de Theresa May est arrivé en tête des élections mais il a perdu la majorité absolue qu’il détenait à la Chambre des Communes, remportant 318 sièges sur 650 (-13 par rapport au précédent scrutin législatif de 2015). Le Parti travailliste de Jeremy Corbyn a en revanche réalisé son meilleur score depuis 2001 (262 sièges, +30 sièges par rapport à 2015).

Ce résultat est un revers pour la première ministre sortante qui avait convoqué des élections législatives anticipées pour renforcer sa légitimité et élargir sa majorité en vue des négociations du Brexit. La cheffe des Tories est affaiblie et son leadership est aujourd’hui contesté, alors que les mois à venir seront déterminants pour le pays. De nouvelles élections législatives ne sont pas à exclure.

En l’absence de majorité absolue, Theresa May essaie de former un gouvernement avec le parti démocratique d’Ulster (DUP), parti unioniste d’Irlande du Nord emmené par Arlène Foster, qui compte 10 députés. Mais l’entente entre les deux partis s’annonce compliquée. Le DUP est notamment opposé au rétablissement d’une frontière entre les deux Irlande et il défend des positions ultra-conservatrices sur certains sujets sociétaux.

Theresa May pourrait ainsi devoir adoucir sa position sur le Brexit pour s’assurer le soutien des députés du DUP. Dans le même temps, elle est également plus dépendante des votes des députés de l’aile dure du Parti des conservateurs. Les résultats des élections législatives renforcent donc l’incertitude sur la position de négociation du Royaume-Uni alors que les discussions avec l’Europe doivent débuter le 19 juin.

Ce regain d’incertitude politique intervient dans un contexte où la croissance britannique commence à fléchir, alors qu’elle avait plutôt bien résistée post-Brexit. Au premier trimestre 2017, la croissance a ralenti à +0,7% en rythme annualisé, contre +2,7% au quatrième trimestre 2016. Ce ralentissement s’explique principalement par la consommation des ménages qui pâtit de la remontée de l’inflation suite à la dépréciation du sterling.

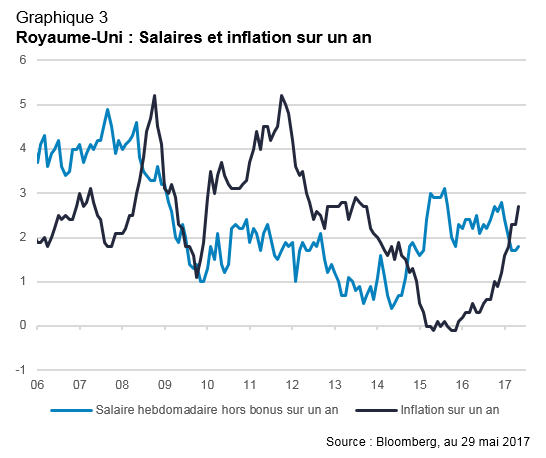

En effet, l’inflation a nettement accéléré sur les derniers mois pour atteindre, en mai, +2,9% sur un an au global et +2,7% hors énergie et alimentation. Cela grève le pouvoir d’achat des ménages britanniques car les salaires nominaux (hors bonus) progressent moins vite (+1,8% sur un an en avril).

Ce document n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Ce document ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Ce document est la propriété intellectuelle de Lazard Frères Gestion SAS.