Économiste – Stratégiste

Après une hausse de près de 16% en un peu plus de deux mois, que penser des marchés actions de la zone euro ? Sont-ils chers ? Trop chers ? Faut-il rester exposé ? Certains multiples sont élevés, certains risques justifient une certaine prudence à court terme mais nous restons positifs sur les actions de la zone euro.

Quelles sont les raisons de cette hausse récente ?

- L’annonce du programme d’achat mensuel de 60 milliards d’euros par la banque centrale européenne et ses conséquences sur les devises, avec une baisse de l’euro de près de 15% contre un panier de devises.

- Cette dernière se conjugue à la baisse du prix du pétrole pour permettre une nette amélioration des perspectives économiques de la zone euro, visible dans l’évolution des indices PMI (+2,2 points sur trois mois à 53,3 pour le composite zone euro en février). Le détail du PIB du quatrième trimestre et l’évolution des ventes au détail montrent effectivement que la consommation a redémarré. La baisse du taux de chômage devrait la soutenir.

- Autres facteurs : la relative attractivité du marché actions de la zone euro par rapport aux autres classes d’actifs et notamment sa sous- performance par rapport au marché des actions américaines en 2014. La baisse de l’euro a également rendu la zone plus attractive pour les investisseurs du reste du monde.

Des valorisations qui se sont tendues dans un contexte où les risques n’ont pas disparu…

Malgré l’amélioration de la conjoncture et la baisse de l’euro, les prévisions de résultats des indices n’ont été que légèrement revues en hausse pour l’instant. C’est en partie la conséquence de la baisse du prix du pétrole, mais pas seulement.

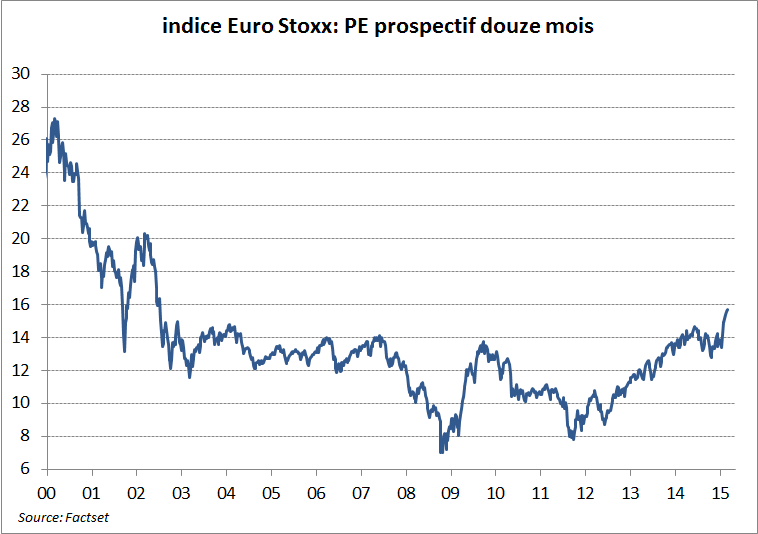

La forte hausse du marché depuis le début de l’année a donc eu pour conséquence une tension des valorisations, l’indice Euro Stoxx se payant maintenant près de seize fois les résultats prospectifs à douze mois, un niveau inédit depuis 2002.

Quant aux facteurs de risque, ils restent essentiellement politiques ou géopolitiques :

- Les négociations entre le gouvernement grec et les institutions européennes restent très tendues et la probabilité d’une sortie du pays de la zone euro, voulue par l’une des parties ou accidentelle, n’est pas négligeable. Ceci dit, la situation actuelle n’a rien à voir avec celle qui prévalait en 2010-2011 : la BCE achète massivement de la dette souveraine, la zone euro s’est dotée du Mécanisme Européen de Stabilité et surtout l’exposition du système bancaire européen à la Grèce n’est plus systémique.

- On ne peut exclure que les tensions entre la Russie et l’Ukraine n’augmentent à nouveau malgré l’accord passé et ne débouchent sur un conflit plus dur.

… mais ces éléments négatifs doivent aussi être relativisés

- Premier élément favorable : les achats de titres de la BCE sont supérieurs aux émissions nettes des gouvernements de la zone euro. La crise de défiance qui a frappé certains pays de la zone euro en 2010- 2011 a donc peu de chance de se reproduire. Les opérations de quantitative easing par les autres banques centrales ont toujours soutenu les marchés actions.

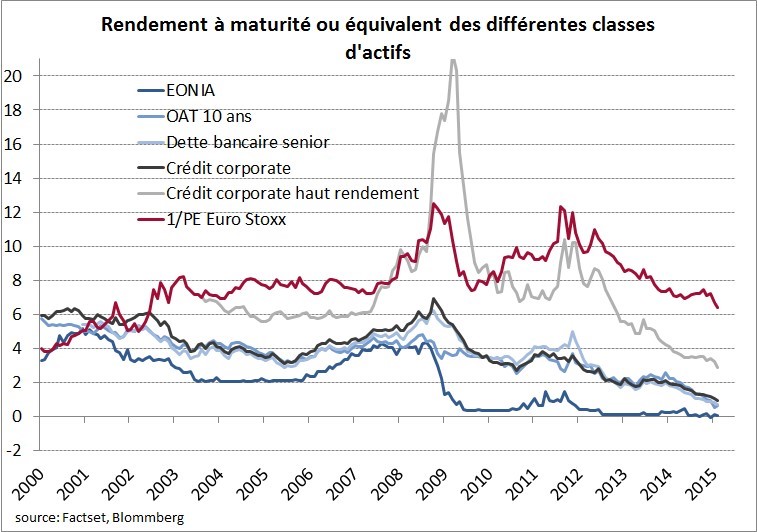

- Deuxième élément important à prendre en compte : la valorisation relative. Les actions de la zone euro ne sont pas aussi bon marché qu’elles ont pu l’être mais elles demeurent bien meilleur marché que les autres classes d’actifs. Rappelons simplement que le rendement du dividende des entreprises européennes est quatre fois plus élevé que le rendement à maturité des obligations privées de bonne qualité (investment grade). Le graphique ci- dessous montre l’inverse du PE (en quelque sorte le rendement global des actions) comparé aux rendements des classes d’actifs obligataires.

Enfin, les résultats des entreprises auxquels les multiples élevés de valorisation s’appliquent vont très certainement être révisés en hausse. La baisse de l’euro et l’amélioration de la conjoncture domestique vont contribuer à ce mouvement. Le niveau actuel de marge des entreprises de la zone euro est relativement bas et va progresser avec l’amélioration de l’activité. Actuellement, le consensus table sur une croissance des résultats de l’ordre de 13% en 2015 et 14% en 2016. Une révision en hausse de ces niveaux est probable.

A court terme, les valorisations élevées nous semblent soutenues par des facteurs positifs comme l’action de la BCE. A plus long terme, nous pensons que la hausse des marchés actions devrait se poursuivre.

Conséquences pour la gestion

En 2012, nous avions modifié notre processus de gestion pour intégrer une dimension court terme à nos allocations d’actifs. Pour résumer, nous utilisons 70% de nos marges de manœuvre afin de nous exposer en fonction des fondamentaux économiques et de marché et 30% de nos marges en fonction des perspectives de marché à plus court terme (sentiment, momentum, événements géopolitiques…). Nous sommes depuis longtemps très favorables aux actions de la zone euro. Rappelons que leur performance cumulée* depuis le 31 décembre 2008 est de près de 100%, là où un investissement en obligations souveraines allemandes de 7 à 10 ans a rapporté près de 50%.

Nous restons favorables au marché actions de la zone euro. La hausse de la Bourse nous conduit toutefois à matérialiser une partie de nos plus- values en réduisant de 20% notre composante long-terme qui était au maximum. Nous avions déjà réduit notre composante court-terme à la neutralité. Ces choix nous permettent de maintenir une forte exposition au marché actions de la zone euro, tout en prenant une partie de nos plus-values.

Nous regagnons ainsi des marges de manœuvre pour pouvoir profiter d’un éventuel accès de faiblesse pour racheter des actions.

* Source : Bloomberg Au 16 mars 2015

Cet article n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans cet article ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Cet article ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Cet article est la propriété intellectuelle de Lazard Frères Gestion SAS.