Environnement de marché

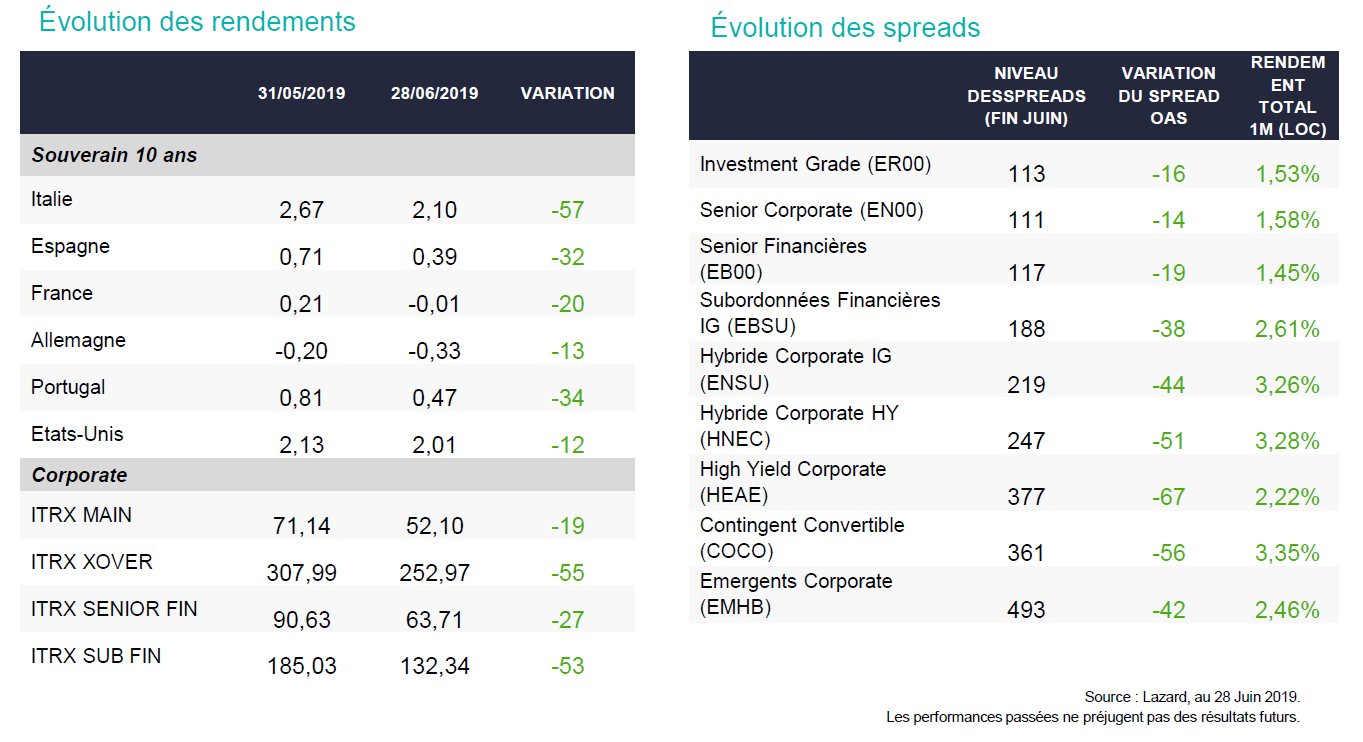

Le mois de juin a été marqué par une baisse généralisée des rendements des emprunts d’Etat , le taux allemand à 10 ans atteignant un niveau historique à – 0,33%.

Des statistiques macroéconomiques décevantes ont favorisé un discours plus accommodant des banques centrales. Le marché anticipe une baisse de 75 bps de la Fed et la mise en place d’un second « Quantitative Easing » par la BCE.

Enfin, l’attitude plus conciliante de la Commission Européenne, et la révision à la baisse par le gouvernement italien du déficit budgétaire, ont permis une forte compression des spreads italiens.

Dans ce contexte, les spreads de crédit se sont nettement resserrés sur le mois. Les différents compartiments sur le crédit génèrent des performances positives, les actifs risqués surperformant nettement les autres compartiments.

En juin, le marché primaire a été extrêmement actif : les volumes ont bondi à 89 Mds €, soit le mois le plus actif de l’année. Sur le segment Corporate non financier, l’activité s’est concentrée sur le marché « Investment Grade senior » (Medtronic, Omnicom, Legrand, Renault, Carlsberg, Air liquide, Vattenfall…), mais également hybride (Arkema, Engie, Merck KGaA).

Concernant le secteur des financières, le mois fut très chargé sur la partie NPS et plus calme côté Tier 2 (BNP, Nordea). La banque grecque Piraeus Bank est parvenue à émettre 400 M€, offrant un coupon de 9.75%.

Toujours sur ce secteur, l’assureur néerlandais Vivat est cédé par le chinois Anbang à Athora, qui récupérera la partie « vie », les activités « non-vie » revenant à NN Group. Deutsche Bank surperforme avec le passage, réussi et inconditionnel, des stress-test américains ainsi que des rumeurs de réorganisation massive de sa banque d’affaires.

Capgemini a annoncé son projet d’OPA amicale sur Altran pour 3,6 Mds € hors dette (5 Mds € en incluant la dette), ce qui a pesé sur la courbe de Capgemini. S&P a placé sa notation sous surveillance négative, et sous surveillance positive pour celle d’Altran.

Sur le marché du « High Yield », les crédit BB et notamment périphériques (Telecom Italia, Hybrides Telefonica) ont surperformé profitant de la recherche de rendement des investisseurs « IG » et de leur sensibilité aux taux plus élevée. Le marché primaire a été très faible en juin, les émetteurs préférant souvent se tourner vers le marché des « Loans » pour se refinancer (Synlab) ou financer des acquisitions (Stark).

Casino a été encore sous les feux des projecteurs après la dégradation de sa note à B1, perspective négative par Moody’s. La démission du CEO de Monoprix n’a pas été bien accueillie par le marché. Néanmoins, la réorganisation des opérations en Amérique Latine a apaisé le marché en fin de mois.

Coty a été quelque peu sous pression suite à la dégradation de sa note d’un cran par Moody’s à B2, perspective stable, peu de temps avant la présentation de son plan à 5 ans par la nouvelle équipe dirigeante.

Perspectives

- Le rapport sur l’emploi américain a rassuré début juillet sur la conjoncture et réduit la pression sur la Fed pour baisser ses taux.

- En Europe, le secteur manufacturier reste sous pression.

- En Chine, les enquêtes PMI se sont dégradées en juin, mais elles ont été réalisées avant l’accord sino-américain au G20, ouvrant une trêve commerciale entre les deux pays.

- Selon Moody’s, les taux de défaut en Europe devraient rester autour de 1,7% en 2019, toujours inférieurs aux moyennes historiques.

- Dans un contexte de taux extrêmement bas, les flux devraient rester positifs sur le marché du crédit, et les primes de risque devraient continuer à se réduire.

- Par ailleurs, nous restons sélectifs sur le segment Corporate B-CCC compte tenu d’une remontée du risque idiosyncratique.

L’opinion exprimée ci-dessus est à jour à date de ce document et est susceptible de changer.

Les performances passées ne préjugent pas des résultats futurs. Ces performances sont données à titre indicatif et s’apprécient à l’issue de la durée de placement recommandée.

Document réservé à des clients professionnels au sens de la directive mif

Ce document n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information.Il fait état d’analyses ou descriptions préparées par Lazard Frères Gestion SAS sur la base d’informations générales et de données statistiques historiques de source publique. L’opinion exprimée ci-dessus est à jour à date de cette présentation et est susceptible de changer.Ces éléments sont fournis à titre indicatif et ne sauraient constituer en aucun cas une garantie de performance future. Ces analyses ou descriptions peuvent être soumises à interprétations selon les méthodes utilisées.Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Ce document ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement dans les instruments ou valeurs y figurant.Toute méthode de gestion présentée dans ce document ne constitue pas une approche exclusive et Lazard Frères Gestion SAS se réserve la faculté d’utiliser toute autre méthode qu’elle jugera appropriée. Ces présentations sont la propriété intellectuelle de Lazard Frères Gestion SAS.

Document achevé de rédiger le 12 juillet 2019..