GRAPHIQUE DE LA SEMAINE

La BCE se fixe pour objectif une inflation inférieure mais proche de 2%. Cet objectif est symétrique, ce qui signifie qu’elle entend réagir de manière aussi vigoureuse à une inflation très en-deçà de cette zone qu’à une inflation très au-delà.

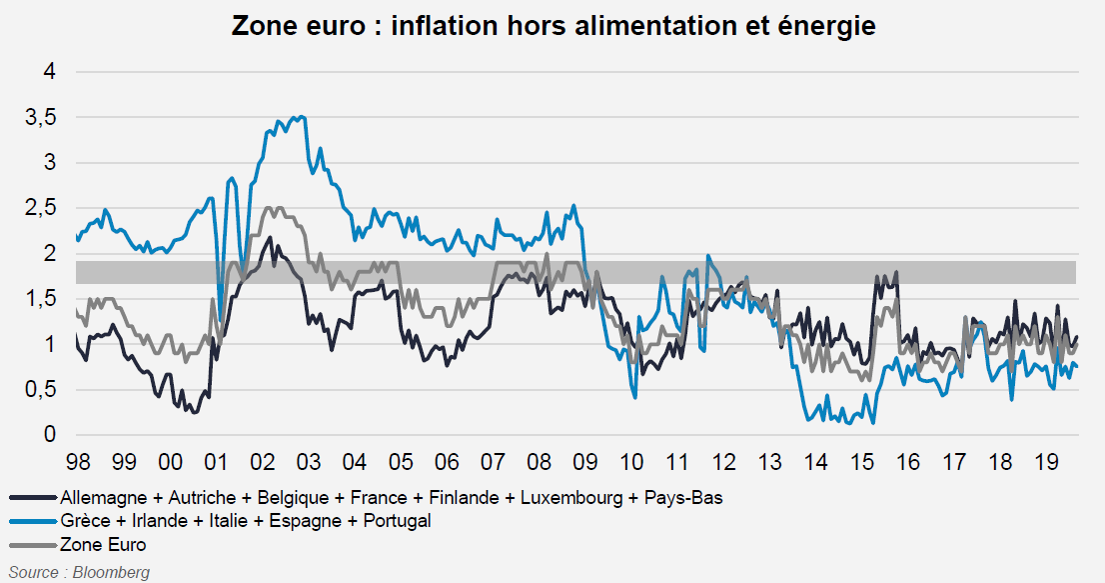

Entre la création de l’euro et 2008, l’inflation globale a été en moyenne de 2,0%, l’inflation sous-jacente de 1,6%, soit à peu près en ligne avec l’objectif. Depuis 2009, l’inflation globale a été de seulement 1,3%, l’inflation sous-jacente de 1,1%. Cette déception a poussé la BCE à mettre en place une politique extrêmement accommodante qu’elle vient d’assouplir encore.

À lire aussi : Obligations de la zone Euro à duration courte : Investir sur le crédit Euro dans un contexte de taux incertain

NOTRE ANALYSE

Historiquement, lorsque l’inflation sous-jacente dans la zone euro était proche de 2,0%, cela correspondait à des réalités bien différentes entre deux groupes de pays. Dans une large partie de la zone incluant les pays autour de l’Allemagne et la France, cette inflation sous-jacente a été en moyenne de 1,2% avant 2008, alors que dans un autre groupe de pays, elle était en moyenne de 2,4%.

L’écart d’inflation entre ces deux zones jusqu’en 2009 était le reflet des écarts de coûts salariaux qui progressaient fortement en Grèce, Irlande, Italie, Espagne et au Portugal. Cette hausse des coûts salariaux, synonyme d’une perte de compétitivité pour ces pays, s’est alors concrétisée par une dégradation de leur balance commerciale ainsi que par de forts déficits courants, qui ont contribué à la crise de la zone euro.

Depuis 2009, le ralentissement de l’inflation à l’échelle de la zone euro s’explique essentiellement par sa baisse dans ces pays. Quant aux pays « core », l’inflation semble durablement ancrée autour de 1,2% depuis vingt ans. Le chemin vers une inflation à 2,0% doit-il passer par une résurgence des déséquilibres de la zone euro ?

L’opinion exprimée ci-dessus est datée du 16 octobre 2019 et est susceptible de changer.

Ce document n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Ce document ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Ce document est la propriété intellectuelle de Lazard Frères Gestion SAS. LAZARD FRERES GESTION – S.A.S au capital de 14.487.500€ – 352 213 599 RCS Paris 25, RUE DE COURCELLES – 75008 PARIS.

La rédaction vous conseille 🖋

Le Royaume-Uni devrait échapper à la récession (pour l’instant ?)