Une nouvelle présidente pour la BCE

Suite aux élections européennes, les dirigeants de l’UE se sont mis d’accord sur la sélection des prochains dirigeants des différentes institutions de l’union. L’Allemande Ursula von der Leyen va prendre la présidence de la Commission Européenne, la Française Christine Lagarde prendra celle de la BCE en novembre. Cette dernière nomination devrait amener une certaine continuité dans la menée de la politique monétaire. Comme Jerome Powell à la Réserve Fédérale, Christine Lagarde n’est pas économiste de formation et on connait mal ses positions personnelles sur les questions de politique monétaire. Elle va donc probablement s’appuyer grandement sur les équipes de la BCE, et notamment sur Philip Lane, le chef économiste en charge de préparer les décisions de politique monétaire. Ceci devrait assurer une certaine continuité avec Mario Draghi, dont elle a plusieurs fois salué les décisions au nom du FMI. Par ailleurs, il faudra sans doute s’attendre à une direction plus collégiale que celle de Mario Draghi. A plus court terme, les différents discours des membres de la BCE ont confirmé les propos de Mario Draghi à Sintra sur un assouplissement à venir de la politique monétaire.

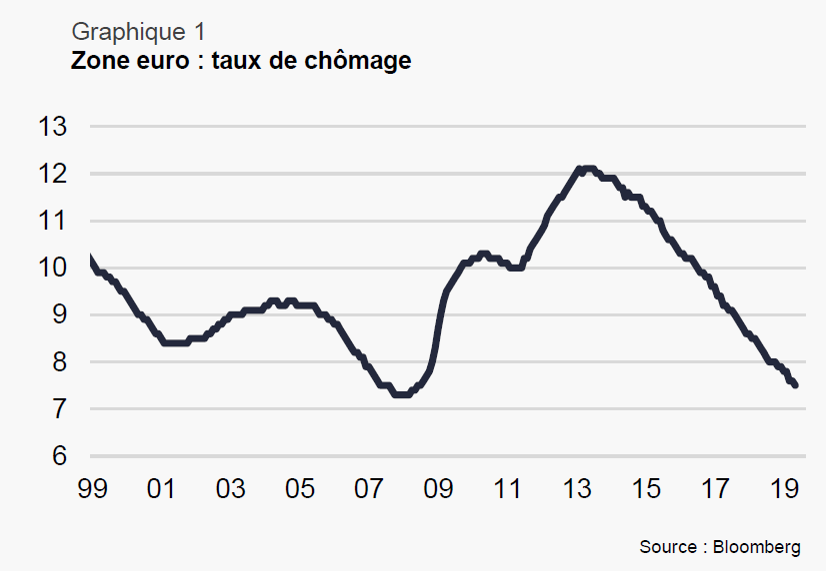

Malgré le ralentissement de la croissance, le taux de chômage a poursuivi sa baisse sur les derniers mois. En mai, il était de 7,5%, 0,2 point au-dessus du point bas de fin 2007, début 2008. Les données d’Eurostat ne remontent pas aussi loin mais la comparaison avec les données de l’OCDE, plus anciennes, montre qu’il faut sans doute remonter à la fin des années 80 pour retrouver des niveaux aussi bas.

Dans ce contexte, la demande domestique reste relativement bien orientée, avec des chiffres de ventes au détail et de construction toujours sur une bonne tendance, la faiblesse restant concentrée dans le secteur manufacturier, notamment dans le secteur automobile.

Après avoir retrouvé le niveau qui prévalait au premier semestre 2018, avant les perturbations liées au passage à la norme WLTP, les immatriculations ont baissé de 6% en juin. Après plusieurs mois de volatilité liée à des effets calendaires, l’inflation sous-jacente s’est stabilisée à +1,1%. La croissance de M3 (1) poursuit sa réaccélération à +4,8%.

Boris Johnson a été désigné premier ministre par les membres du parti conservateur. S’il insiste sur la possibilité d’une sortie sans accord, les membres du parlement s’activent pour éviter cette issue.

(1) Ensemble des moyens de paiement dans une nation. On distingue plusieurs agrégats en fonction du degré de liquidité de leurs composants.

M1 = Billets et monnaie divisonnaire (pièces) + dépôts à vue.

M2 = M1 + placements à vue (comptes sur livret + comptes d’épargne logement, CODEVI).

M3 = M2 + placements à forte liquidité (comptes à terme, certificats de dépôts, bons des institutions financières, titre d’OPCVM court terme) et dépôts et titres de créances en devises.

M4 = M3 + billets de trésorerie et bons du Trésor.

Un rapport sur l’emploi rassurant, mais pas assez pour la Fed

Le rapport sur l’emploi du mois de juin a levé les inquiétudes apparues avec celui de mai. Après avoir ralenti à 72 000, les créations d’emplois ont rebondi à 224 000. Le taux de chômage est quasiment stable et les inscriptions hebdomadaires au chômage restent proches de leurs points bas. Plusieurs membres du comité de politique monétaire avaient mentionné un net ralentissement des créations d’emplois comme un signal pouvant justifier un assouplissement de la politique monétaire. Néanmoins, ce bon chiffre n’a pas suffi à changer la vision d’un certain nombre de membres du FOMC (1) qui ont exprimé récemment leur volonté de baisser le taux directeur de la Fed. Jerome Powell, Président de la Fed, n’a pas utilisé son audition semestrielle au congrès pour ajuster les anticipations de marché qui tablent sur une baisse en juillet et plus d’ici la fin de l’année.

Les chiffres liés à la consommation ne montrent aucun signe de ralentissement sur les derniers mois : la croissance annuelle de la consommation s’établissait à +2,7% en mai et les ventes au détail hors éléments volatils ont progressé de 0,7% sur le mois de juin. Les immatriculations étaient stables. Les derniers chiffres d’inflation confirment que la faiblesse n’a été que passagère : le déflateur (2) de la consommation hors alimentation et énergie a progressé de 0,2% en moyenne sur avril et mai, et les données de l’indice des prix à la consommation de juin laissent anticiper un nouveau mois relativement fort. Le glissement annuel reste pour l’instant à +1,6%.

Donald Trump et Xi Jinping ont négocié une trêve commerciale dans le cadre du G20 d’Osaka qui s’est tenu fin juin. Ceci a permis aux deux pays de reprendre leurs négociations.

Il faudra voir si cet accord permet une résorption de l’incertitude au niveau des enquêtes de confiance.

Les indices ISM (3) se sont repliés en juin mais les premiers indicateurs de juillet, les indices des Fed de New York et de Philadelphie montrent un rebond plus ou moins important. Plus concrètement, les commandes de biens d’investissement hors défense et aviation se maintiennent à un bon niveau.

Les indicateurs du secteur résidentiel sont mitigés : les ventes dans l’ancien continuent de se redresser mais l’activité dans le neuf est plus partagée. L’habitat collectif est à la peine mais l’indice NAHB (4) de confiance des constructeurs de maisons s’est redressé en juillet.

(1) Le Federal Open Market Committee est un organe de la Fed chargé du contrôle de toutes les opérations d’open market (achat et vente de titres d’État notamment) aux États-Unis.

(2) Instrument permettant de corriger une grandeur économique des effets de l’inflation pour pouvoir comparer des prix correspondant à des années différentes.

(3) Cet indice est séparé en deux grandes familles : L’ISM manufacturier, reflétant la santé du secteur aux USA et l’ISM services, plus spécifique aux activités tertiaires.

(4) Indicateur du marché du logement, portant sur le niveau des ventes de logements neufs actuel et future ainsi que sur le nombre d’acheteurs potentiels.

Premiers signes de rebond ?

La croissance chinoise poursuit son ralentissement régulier. Cet atterrissage en douceur a fait passer la croissance de 7,5% au deuxième trimestre 2014 à +6,2% au T2 2019, soit le niveau le plus bas depuis que la Chine publie des données mensuelles, c’est-à-dire 1992. Le secteur tertiaire, davantage lié à la consommation, continue de tirer l’activité avec une progression annuelle de 7,0%.

Les données d’activité du mois de juin envoient un signal plus favorable. Le rebond des ventes au détail initié en mai se poursuit. Le glissement annuel atteint +9,8%, le niveau le plus élevé depuis début 2018. Ce sont notamment les ventes de voitures qui contribuent à cette accélération, mais les immatriculations, qui incluent aussi les ventes de flottes, ne sont pas aussi bien orientées. La croissance de la production industrielle a rebondi à +6,3%, après plusieurs mois très faibles. Elle continue donc d’osciller autour de 6,0%, comme elle le fait depuis près de cinq ans. Les données d’investissement montrent également une amélioration.

Cette amélioration s’explique notamment par les mesures prises par le gouvernement pour soutenir l’activité, tant au niveau budgétaire qu’au niveau monétaire. La mesure du financement global de l’économie continue d’être supérieure aux attentes, avec 2,26 trillions de yuan attribués en juin contre 1,9 attendu.

Le commerce extérieur continue en revanche d’être à la peine. L’amélioration de l’excédent commercial s’explique essentiellement par le fait que les importations ont davantage baissé que les exportations sur les douze derniers mois. Si l’accord du G20 évite une dégradation supplémentaire de la situation, il ne revient pas sur les augmentations de droits de douane passées.

Dans ce contexte, les enquêtes de confiance sont restées sous pression. Les PMI (1) composites poursuivent leur baisse, et ce aussi bien le chiffre officiel que le chiffre calculé par Caixin (2), davantage lié au secteur privé. De même, dans les deux enquêtes, manufacturier comme non-manufacturier sont orientés à la baisse.

(1) Purchasing Managers Index. Les indices PMI sont des indicateurs de confiance qui synthétisent les résultats des enquêtes menées auprès des directeurs d’achats des entreprises.

Une valeur supérieure à 50 indique un sentiment positif dans le secteur concerné (manufacturier ou service).

(2) Indicateur PMI de la vigueur de l’économie chinoise.

L’opinion exprimée ci-dessus est datée du 24 juillet 2019 et est susceptible de changer.

Ce document n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Ce document ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Ce document est la propriété intellectuelle de Lazard Frères Gestion SAS.