Des taux toujours plus bas pour toujours ?

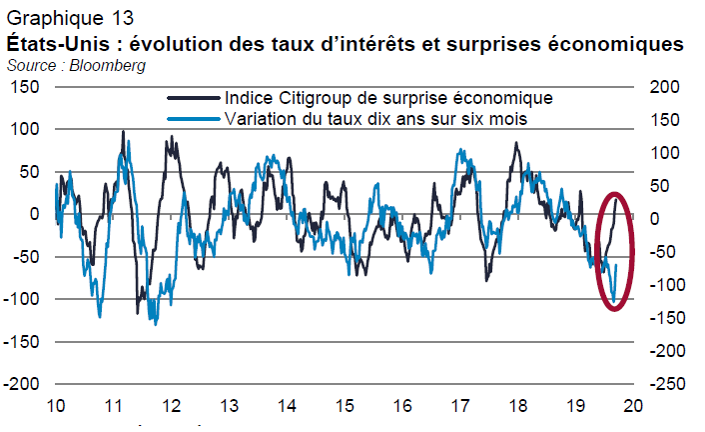

Contrairement à nos attentes de début d’année, les taux d’intérêt américains ont fortement baissé cette année, à l’encontre de la tendance des chiffres économiques récents. Plus qu’un risque de récession, cette baisse des taux semble intégrer une politique monétaire structurellement plus accommodante.

Les anticipations du marché de plusieurs baisses des taux aux États-Unis nous semblent toutefois excessives. Si les facteurs de risques mondiaux se résorbent, un retour sur des niveaux plus normaux pèserait sur les obligations d’État. L’évolution des fondamentaux pourrait également faire remonter les taux américains. L’inflation core rebondit depuis plusieurs mois et le déficit budgétaire poursuit son augmentation.

Dans la zone euro, les annonces de la BCE en septembre indiquent une politique monétaire qui va rester très accommodante. Le nouveau paquet de mesures comprend : une baisse de 10 points du taux de dépôt à -0,50%, la mise en place d’un mécanisme d’exonération partielle pour amortir les effets négatifs de cette mesure sur le compte de résultat des banques, le redémarrage du QE à hauteur de 20 milliards d’euros par mois, sans limite de temps, l’extension de la durée des TLTRO et un renforcement de la forward guidance liant l’évolution des taux d’intérêt à celle de l’inflation.

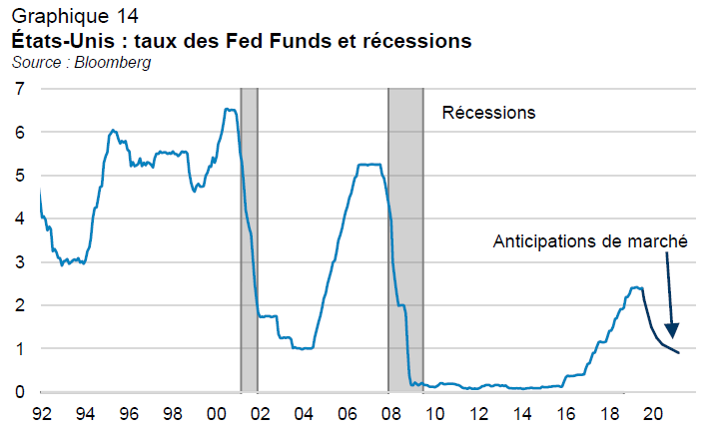

Globalement, les marchés n’anticipent plus aucune normalisation de la politique monétaire dans les principales économies avancées avant plusieurs années, amenant de profonds changements sur les marchés obligataires.

Une nouvelle hiérarchie des classes d’actifs ?

Le marché obligataire a changé de nature. La prime de terme est devenue négative et un tiers de l’encours mondial de dette se négocie désormais à des taux négatifs. Cela signifie que la duration ne devrait plus être un moteur de performance à l’avenir et qu’il faudrait que les taux poursuivent leur baisse pour assurer une performance positive.

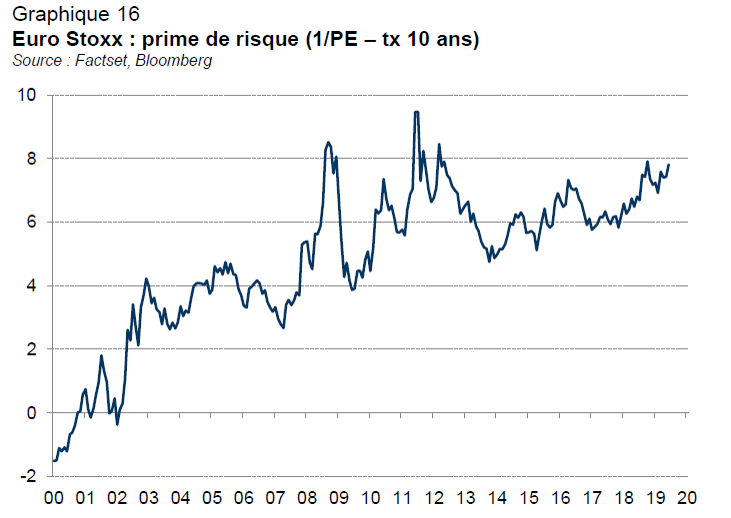

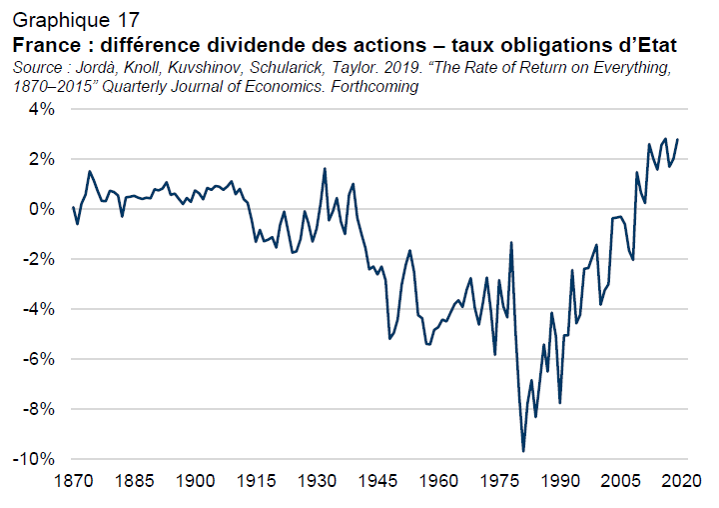

La forte baisse des taux longs sur les marchés obligataires a contribué à nettement augmenter la prime de risque du marché actions. L’écart de performance entre actions et obligations d’État devrait donc être à l’avenir bien supérieur à ce qu’il a été dans le passé.

Pour les investisseurs qui ont besoin de revenus, les actions sont maintenant devenues la classe d’actifs la plus attractive, le rendement du dividende étant supérieur au rendement des obligations d’État.

Quelle perspective pour les actifs risqués à court terme ?

Les marchés actions offrent aujourd’hui une prime de risque historiquement importante par rapport aux autres classes d’actifs, compensant largement les risques. Une éventuelle récession serait très négative mais ce scénario ne nous semble pas le plus probable aujourd’hui.

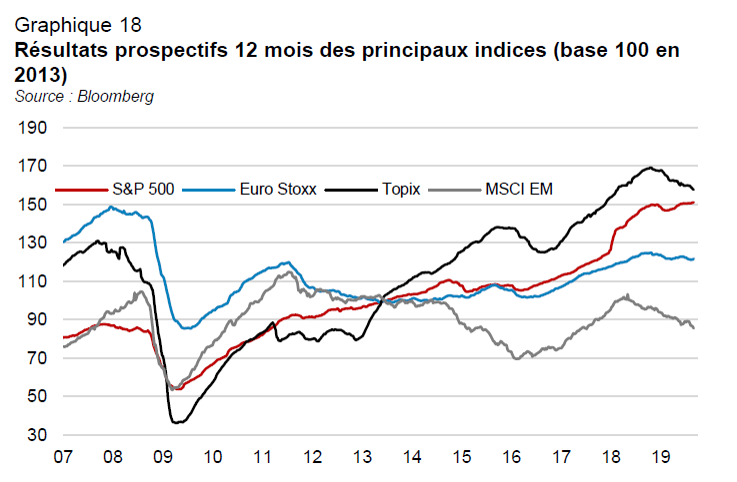

Au sein des marchés actions, nous privilégions les marchés occidentaux. Ceux-ci sont certes plus chers que les Émergents et le Japon mais les États-Unis et la Zone euro affichent une dynamique de résultats plus favorable.

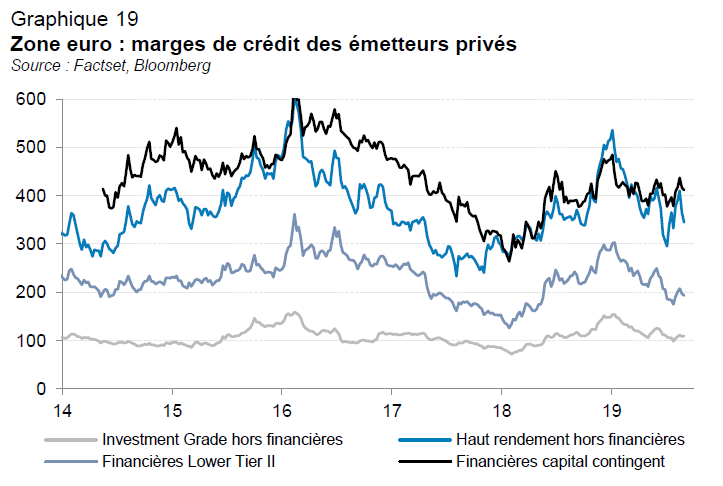

Sur le marché du crédit, notre préférence va aux obligations subordonnées financières. Le supplément de rendement est attrayant et celles-ci devraient en plus bénéficier des effets positifs d’une remontée des taux sur la rentabilité des banques.

Le niveau des spreads de crédit sur les obligations à haut rendement est en ligne avec les fondamentaux et celui des obligations de bonne qualité est probablement insuffisant pour compenser une hausse des taux.

En résumé, le contexte actuel nous semble favorable aux actifs risqués. D’autant qu’aucun scénario de récession ne semble se mettre en place à court terme et que la proximité des élections américaines plaide pour une politique plus favorable à l’économie et au marché. Mais il faut garder à l’esprit de rester flexible compte tenu des incertitudes internationales.

Glossaire :

Prime de terme : la prime de terme reflète la rémunération supplémentaire que les investisseurs perçoivent au titre du risque de duration, celui-ci étant lié à la durée de vie moyenne de l’instrument.

Prime de risque : retour sur investissement supplémentaire offert par une action par rapport à un investissement sans risque.

L’opinion exprimée ci-dessus est datée du mois de septembre 2019 et est susceptible de changer. Données les plus récentes à la date de publication.

Ce document n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Ce document ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Ce document est la propriété intellectuelle de Lazard Frères Gestion SAS.