Le premier chapitre de notre dossier « Hausse des taux : quelles conséquences pour les actions ? », abordé sous un angle macroéconomique, nous permettait de conclure que la hausse des taux n’est pas une menace pour les marchés des actions, tant qu’elle n’est pas la réaction à une poussée inflationniste. Dans ce second chapitre, Régis Bégué, Directeur de la recherche et de la gestion Actions chez Lazard Frères Gestion, nous livre son analyse d’un point de vue microéconomique. Cette note met en exergue le double impact d’une hausse des taux sur les actions à travers la valorisation et les résultats. Selon lui, l’impact sera différent selon le type de valeur.

Chapitre II

Hausse des taux : un impact différent selon le type de valeurs

De la politique accommodante à la normalisation

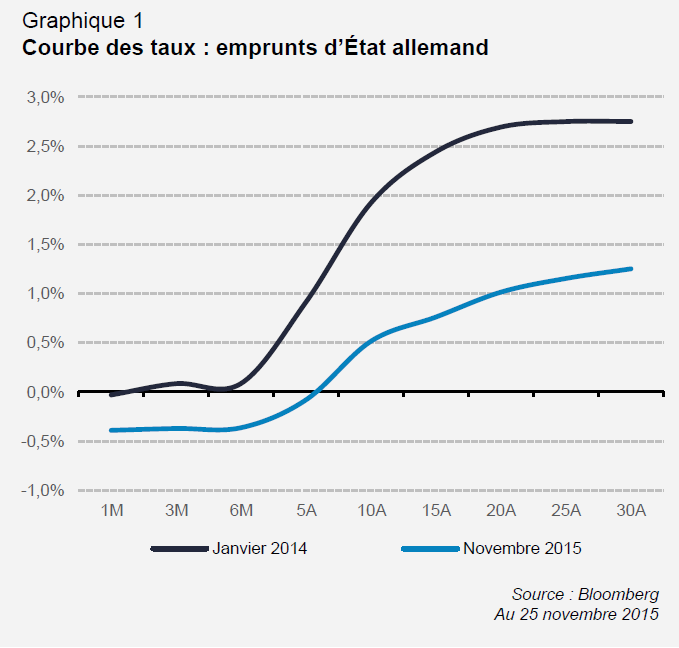

Les taux d’intérêt sont en baisse presque continue des deux côtés de l’Atlantique depuis plus de vingt-cinq ans, une tendance de fond à peine interrompue par quelques rebonds d’ampleur modérée. La courbe s’est aplatie au point de frôler 0% de rendement, tant sur les taux d’intérêt à court terme que ceux à long terme (Graphique 1).

Dans ce contexte, il paraît légitime d’évaluer les conséquences d’une éventuelle remontée des taux, qui nous semblerait logique. Pour les marchés obligataires, une hausse des taux provoque une baisse des cours d’autant plus importante que la duration est longue. Pour les marchés d’actions, le raisonnement est loin d’être aussi simple.

Enjeux pour les valorisations des marchés actions

Il convient de distinguer au moins trois situations possibles dont chacune peut avoir des conséquences différentes sur les actions :

- Une hausse des taux longs (dépendant des anticipations de marché sur la croissance et l’inflation) ;

- Une hausse des taux courts (plus à la merci des décisions des banques centrales) ;

- Une pentification de la courbe (qui représente l’écart entre les deux).

Par ailleurs, et c’est un point capital souvent négligé, les effets d’une remontée des taux sur les actions sont de deux ordres :

- Impact sur la valorisation (effet le plus immédiat) ;

- Impact sur le résultat (effet plus tardif) en raison d’une hausse du coût de financement. L’impact sera plus ou moins important selon la situation bilancielle de l’entreprise.

1. Impact sur la valorisation des entreprises

La valorisation des actions est liée aux anticipations du niveau de taux d’intérêt à long terme. En effet, la valeur d’une entreprise repose principalement sur l’actualisation de flux futurs de trésorerie au coût moyen pondéré du capital. Or, ce dernier est pour partie fonction du niveau de taux dit « sans risque ».

Le cas des valeurs dites de « croissance »

Plus une entreprise a une rentabilité stable ou en croissance structurelle, plus sa visibilité sur son activité sera longue dans le temps. En conséquence, plus grande sera la part de valorisation liée à ses cashflows générés dans un futur lointain. Son comportement se rapprochera donc de celle d’une obligation longue. Pour cette raison, le taux d’actualisation choisi est extrêmement important pour calculer la juste valeur d’un tel profil.

Le cas des valeurs cycliques

À l’inverse, une société industrielle, dont les débouchés sont plus cycliques et sensibles à la conjoncture économique, aura tendance à être évaluée sur la génération de trésorerie à un horizon proche. Dans ce cas, le niveau de taux d’intérêt est de moindre importance pour sa valorisation. Cela peut paraître paradoxal, mais les valeurs cycliques, bien que plus volatiles, peuvent être moins sensibles aux fluctuations des taux d’intérêts que les valeurs considérées comme défensives.

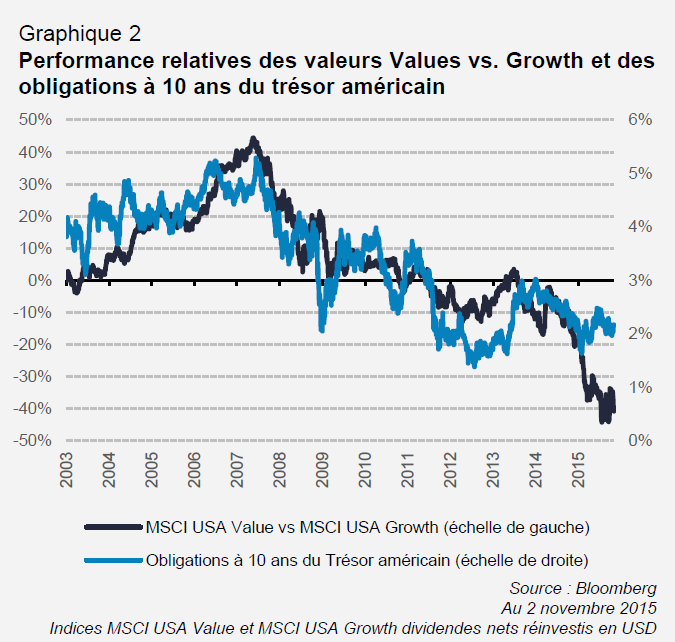

Dans une période de taux bas, les valeurs dites « de croissance » ont tendance à être mieux valorisées que les valeurs cycliques. Ces titres surperforment généralement en période de baisse des taux. C’est l’une des raisons pour lesquelles les secteurs de la pharmacie ou de la consommation non cyclique se sont si bien comportés en bourse depuis plusieurs années : elles offrent croissance et visibilité dans un environnement de taux baissier qui est favorable à ce type de valeurs. À l’inverse, plus les taux sont élevés, plus grande est l’importance du présent par rapport au futur. Si les taux sont élevés, les actions dont l’activité bénéficie d’une bonne conjoncture sont d’autant mieux valorisées (Graphique 2).

Le rendement du dividende

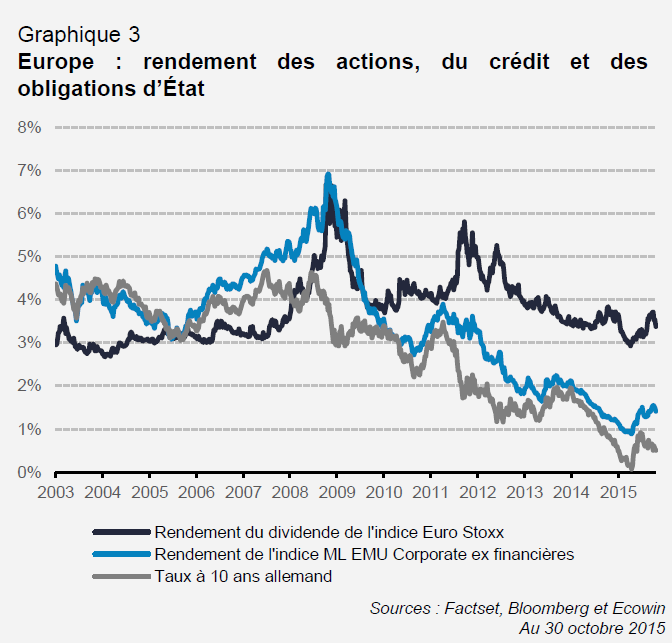

Au-delà de la nature des cashflows, se pose aussi la question de leur distribution. À condition que l’entreprise mène une politique raisonnable de rémunération de ses actionnaires, le rendement du dividende présent est le signe le plus tangible de sa capacité à offrir un rendement élevé durable. La période que nous traversons depuis 2011 est, de ce point de vue, remarquable.

- La récession de 2008/2009 avait poussé les marchés actions européens à des niveaux très bas, tandis que la plupart des entreprises parvenaient à se restructurer et régénéraient leur trésorerie ;

- Sur les marchés obligataires, la crise de 2011 a poussé les banques centrales à exercer des politiques si accommodantes que les taux d’intérêt sont tombés à des niveaux proches de zéro (voire en-dessous dans certains cas).

Cela a débouché sur une situation, pour ainsi dire unique dans l’histoire récente, où le rendement des actions est devenu supérieur à celui des obligations d’État (Graphique 3).

Les investisseurs institutionnels, en quête de rendement, ont eu tendance à privilégier les sociétés offrant des dividendes réguliers et généreux : pour cette raison, les actifs d’infrastructure, d’assurance, ou encore d’immobilier coté, ont fortement surperformé. Dans un contexte de tension sur les taux, ces valeurs devraient faire l’objet de prises de bénéfices.

La valorisation du passif

Enfin, toujours concernant l’évaluation, il faut mentionner la valorisation du passif. Si la dette financière n’offre pas matière à débat, la dette non financière fait en revanche l’objet d’une actualisation. La valeur actualisée des dépenses futures d’une entreprise (retraites, indemnisations, démantèlement de mines ou de centrales nucléaires pour certaines utilities etc.) vient en déduction de la valeur d’actif de la société. Plus le taux d’actualisation est bas et plus la valeur présente de ces dépenses futures est élevée. C’est ainsi que les entreprises dotées de passifs importants de cette nature ont été pénalisées par le niveau très bas des taux d’intérêt. Il faut retenir ici que c’est le taux d’actualisation réel qui est important, c’est-à-dire l’écart entre le taux sans risque et l’hypothèse d’inflation retenue à long terme. Un taux de 5% couplé à une

hypothèse de 2% donne un taux d’actualisation net de 3% qui semble raisonnable. Mais que faire quand les taux sont à 1% ? Devrait-on actualiser à un taux nul ou négatif ? Ouvrir cette boîte de Pandore revient à faire un grand saut dans l’inconnu. Il est en effet absurde de penser que plus les flux sont lointains, plus leur valeur présente est élevée. Une normalisation des taux longs, avec une inflation contenue, devrait permettre aux titres chargés en dettes non financières de retrouver des couleurs.

2. Impact sur les résultats des entreprises

La remontée du taux sans risque peut également avoir un impact sur la rentabilité nette d’une entreprise. L’impact sera d’autant plus important que l’entreprise est endettée financièrement (auprès des banques ou par l’intermédiaire d’obligations émises dans le marché), mais aussi par l’intermédiaire de son activité propre. Les compagnies d’assurance et les banques en sont le premier exemple.

- Le cas de l’assurance non-vie (assurance dommage ou réassurance)

La part du résultat financier pour ce type d’entreprises est considérable. Les primes encaissées sont en effet placées en grande majorité sur des obligations à faible risque. Plus le rendement de celles-ci est élevé, meilleur est le résultat financier.

À l’inverse, une entreprise fortement endettée verra, au fur et à mesure, son coût de financement augmenter avec le renouvellement de ses échéances.

- Le cas de l’assurance-vie

Dans le cas des placements monétaires ou en assurance-vie à taux garanti, plus le taux servi au client est élevé, plus la banque ou la compagnie d’assurance peut se permettre de prélever une marge importante. Il est possible de prélever 0,1% ou 0,2% de marge sur un placement qui rapporte 3%. En revanche, il est beaucoup plus difficile de prélever une marge significative quand il s’agit d’un placement au rendement brut initial de 0,5% !

La pentification, un déterminant majeur pour certains secteurs

Il convient enfin d’étudier la « courbe des taux d’intérêts », qui trace la structure des taux d’intérêts, à un moment donné, en fonction de leur maturité (du court terme au long

terme). Cette courbe peut être ascendante (taux longs supérieurs au taux courts), plate (taux courts proches des taux longs) ou inversée (taux longs inférieurs aux taux courts). Le plus souvent, la partie longue de la courbe des taux monte par anticipation d’inflation ou de reprise économique, préalablement à la hausse des taux courts, eux-mêmes plus directement influencés par la politique monétaire de la banque centrale.

Les taux courts rémunèrent en général la trésorerie des entreprises. Si celle-ci est abondante, (si le besoin en fonds de roulement (BFR) est négatif) comme c’est le cas, par exemple, dans la distribution alimentaire, la hausse des taux courts est une bonne nouvelle.

- Le cas des banques

L’écart entre le niveau des taux courts et des taux longs (la pente) est un déterminant de leur rentabilité. Les banques ont tendance à prêter à long terme et à se refinancer à plus court terme. C’est l’activité dite de « transformation ». Ainsi, plus l’écart entre le niveau des taux courts et celui des taux longs est élevé, plus la courbe est pentue et plus la transformation est profitable. À l’inverse, si les amplitudes des remontées des taux courts et des taux longs sont identiques, la rentabilité de l’activité de transformation ne s’améliore pas.

Conclusion

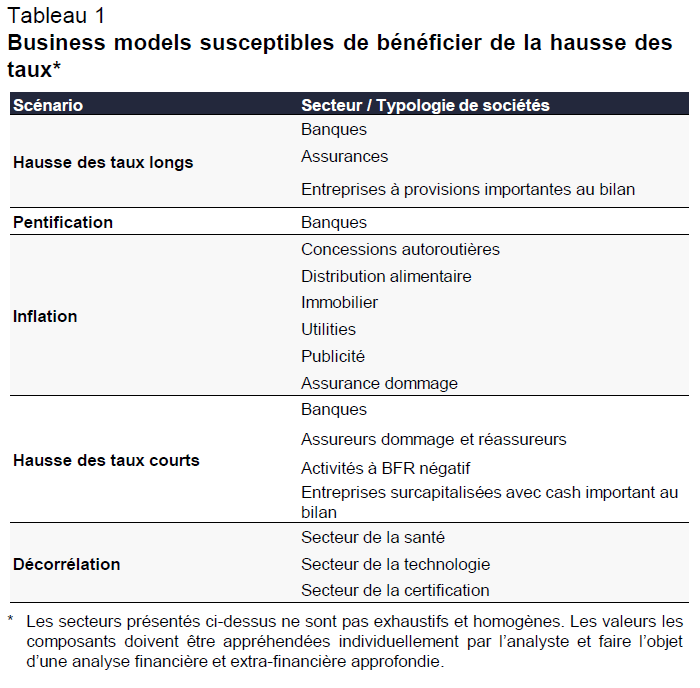

On l’a vu, la hausse des taux d’intérêt peut prendre plusieurs formes. Qu’il s’agisse des taux courts ou des taux longs ou des deux simultanément, elle a des implications sur les marchés d’actions, d’une part sur la valorisation, d’autre part sur le compte de résultat. Dans certains cas, ces effets vont dans le même sens, doublement positifs ou doublement pénalisants, mais dans d’autres ils s’opposent. C’est le rôle de l’analyste financier d’en mesurer l’ampleur et d’en tirer les conséquences sur le parcours boursier (Tableau 1). Dans tous les cas, le marché d’actions adoptera, dans l’éventualité d’une reprise des taux d’intérêt, un comportement très différent de celui qu’il a connu depuis 2008.

Cet article n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans cet article ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Cet article ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Cet article est la propriété intellectuelle de Lazard Frères Gestion SAS.