4 points à retenir selon nous suite à la réunion de la banque centrale américaine

1. C’est fait !

Après 7 ans de taux inchangés la Réserve Fédérale a, comme attendu, remonté la fourchette de son taux directeur de 0-0,25% à 0,25-0,50%. Cette décision n’était pas une surprise puisque plusieurs discours des membres du comité de politique monétaire avaient préparé les marchés à cette éventualité. Le comité de politique monétaire reste relativement confiant dans les perspectives de l’économie américaine et l’environnement extérieur semble moins les inquiéter, justifiant le passage à l’acte.

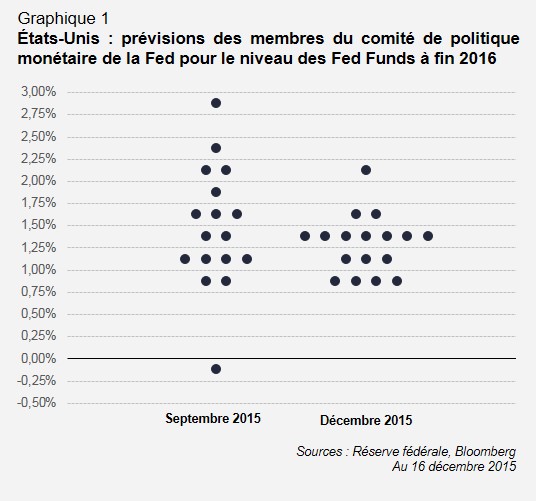

On peut noter que pour affronter cette « épreuve », les membres de la Fed ont éprouvé le besoin de se rapprocher : la décision a été unanime et la dispersion des prévisions a fortement diminué par rapport au dernier comité. Or, il est peu probable que les évolutions récentes de l’économie aient modifié la vision d’un « faucon » comme Jeffrey Lacker au point de l’amener à baisser son estimation de taux fin 2016 de 75 points de base. Cette évolution traduit donc sans doute un effort concerté des membres du FOMC de présenter un front plus uni dans ce moment délicat.

2.Le dosage est a priori réussi

Une des difficultés pour Janet Yellen était d’arriver à faire passer la pilule au marché, sans devoir trop donner en échange. C’est semble-t-il assez réussi :

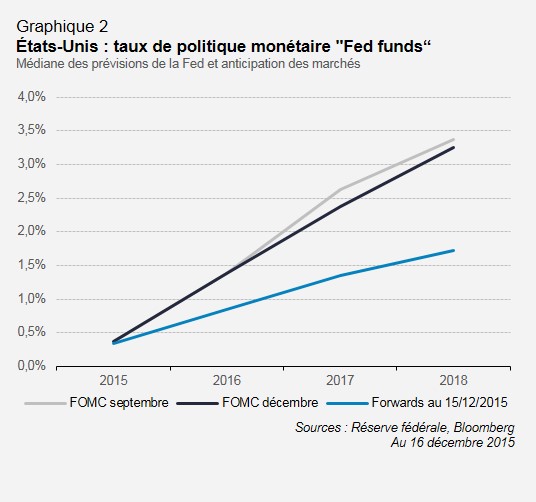

- les points médians n’ont quasiment pas bougé et impliquent toujours un rythme de quatre hausses pour 2016. Seuls les niveaux de 2017 et 2018 ont été très marginalement revus à la baisse.

- cela a été bien accueilli par les marchés avec une relative stabilité des taux et des devises et une hausse raisonnable du marché actions.

3.Le problème de la première hausse des taux est enfin évacué… mais le suivant émerge déjà

Durant la conférence de presse, Janet Yellen a essayé de préciser ce qu’il en serait pour la suite. En particulier, elle a expliqué ce qu’il fallait entendre par gradualisme. Elle a insisté sur le fait que la remontée des taux ne serait pas mécanique, c’est à dire avec des hausses régulières tant dans le temps que par la taille. Cette remontée sera graduelle car la remontée du taux « neutre » sera progressive (ce taux neutre qui est le taux cohérent avec une stabilité de l’inflation dans une économie à son potentiel est actuellement très bas du fait de différents facteurs qui devraient s’estomper progressivement).

On voit donc la difficulté future apparaître : les taux longs étant très bas, la Fed ne veut surtout pas faire peur au marché de crainte de provoquer un krach obligataire, d’où l’idée du gradualisme. Pour autant, déçue par le résultat de son cycle mécanique de 2004-2006, elle veut pouvoir retrouver une liberté d’action similaire à celle du cycle de hausse de 1994, qu’elle considère comme un succès car l’économie américaine a connu un soft landing… sachant que 1994 est synonyme d’année noire pour les marchés obligataires… Janet Yellen a effectivement rappelé à plusieurs reprises que tarder à normaliser la politique monétaire faisait courir le risque de devoir remonter les taux plus vite et augmentait la probabilité d’une récession. Comme à chaque fois, la Fed vise le soft landing.

4.Une inflexion de la « philosophie » de la Fed semble se dessiner

Janet Yellen a expliqué durant la conférence de presse que, si le taux neutre allait remonter dans le temps, le rythme de cette normalisation restait inconnu. Il pourra être plus lent ou plus rapide qu’attendu. C’est pourquoi la Fed sera très attentive aux données économiques telles que l’emploi, les salaires et l’inflation.

Jusque-là, le discours de la Fed reste très classique. Traditionnellement, la Fed se concentre sur les indicateurs avancés pour tenir compte des délais d’action de la politique monétaire. Estimant que son « modèle » de l’économie américaine est relativement incertain actuellement, elle accordera un peu plus d’importance aux évolutions observées de l’inflation.

Pour résumer

L’exercice a été réussi par Janet Yellen. La Fed maintient sa volonté de normaliser sa politique monétaire d’ici 2018 tout en s’accordant une certaine flexibilité pour y arriver. En annonçant clairement qu’elle prendra en compte les données publiées, elle devrait amener les marchés obligataires à réagir davantage aux publications économiques. En réalité, et Janet Yellen l’a redit, cette première hausse n’était pas si importante.

La véritable question reste devant nous : quelle sera la trajectoire des Fed Funds au cours des prochaines années ? La Fed utilisera-t-elle sa liberté revendiquée ? Comment le marché obligataire, habitué depuis vingt ans à une certaine prévisibilité, réagira-t-il ?

Cet article n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans cet article ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Cet article ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Cet article est la propriété intellectuelle de Lazard Frères Gestion SAS.