Graphique de la semaine

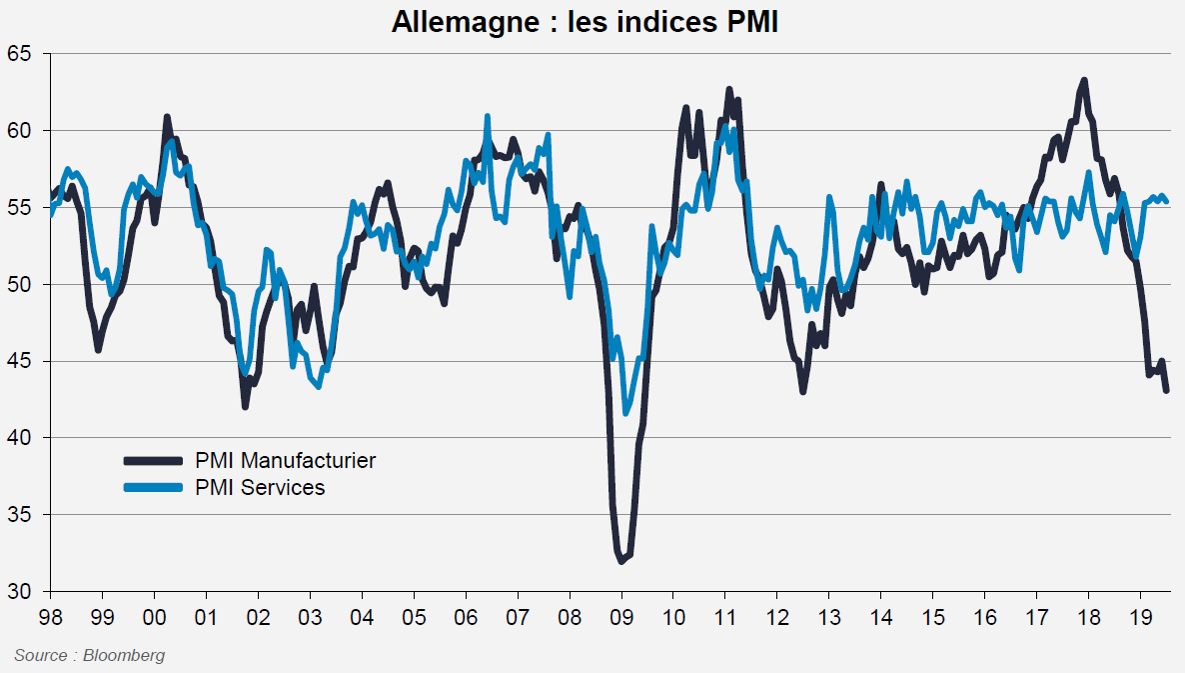

La publication de la première estimation des indices PMI(1) pour le mois de juillet a vu l’indice manufacturier baisser de 1,9 point à 43,1, seulement 0,1 point au-dessus du niveau atteint en juillet 2012, en pleine crise de la zone euro. En revanche, l’indice non-manufacturier se maintient au-dessus de 55. Il faut remonter à début 2009 pour observer un tel écart, sauf qu’à l’époque, le PMI services était à 45.

Cette faiblesse manufacturière se retrouve dans le reste de la zone euro et contribue à ramener le PMI composite de la zone euro de 52,2 à 51,5, un niveau toujours cohérent avec une croissance de l’ordre de 1,0%.

NOTRE ANALYSE

Cette divergence est une spécificité allemande et se produit rarement. Elle s’explique sans doute par la plus grande cyclicité du secteur manufacturier allemand, elle-même découlant d’une plus grande exposition internationale. Les commentaires accompagnant cette publication insistent tout particulièrement sur le secteur automobile, pour lequel des questionnements plus structurels sur la voiture de demain s’ajoutent aux inquiétudes sur la demande internationale, notamment chinoise.

La résistance des enquêtes services est une bonne nouvelle. Si le poids du secteur manufacturier dans l’économie allemande (plus de 20% du PIB(2)) fait que ce secteur pourrait causer une contraction de l’activité, le reste de l’économie ne semble, pour l’instant, pas contaminé par cette faiblesse.

(1) PMI : Purchasing Managers Index, indicateur de l’activité manufacturière.

(2) PIB : Produit Intérieur Brut, indicateur des richesses produites par un pays.

L’opinion exprimée ci-dessus est datée du 24 juillet 2019 et est susceptible de changer.

Ce document n’a pas de valeur pré-contractuelle ou contractuelle. Il est remis à son destinataire à titre d’information. Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS. Ce document ne constitue ni une recommandation d’achat ou de vente, ni une incitation à l’investissement. Ce document est la propriété intellectuelle de Lazard Frères Gestion SAS.